房企融资: 平稳亦分化 找钱何去何从

突如其来的新冠肺炎疫情搅乱了全球资本市场,给各个产业的发展蒙上了一层不确性阴影。资本要素的合理流动是促进产业发展的“源泉活水”,资金密集型的房地产行业尤是。为了应对疫情带来的资金流压力,房企纷纷通过各种渠道融资。比如,4月23日,世茂房地产控股有限公司(以下简称“世茂”)公告称,将以每股29.73港元的配售价配售(按悉数包销基准)7820.4万股现有股份,预计筹资净额23.11亿港元。

实现房地产市场平稳发展,首先需要实现市场主体平稳发展。自疫情暴发以来,房企融资情况如何?在全球多个国家量化宽松的背景下,房企找到的钱是不是更便宜了?接下来房企的融资环境又会怎样呢?

债市平稳

境内、外债平分秋色

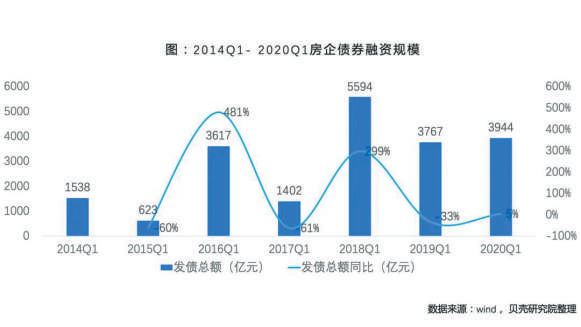

国内金融数据机构万得信息技术股份有限公司(以下简称“万得数据”)显示,2020年一季度房企债券融资规模为3944亿元,同比增长5%,增速提高38个百分点,融资金额居近七年第二位。但距2018年一季度的峰值,仍有约1650亿元差距。贝壳研究院分析认为,整体债市平稳,融资额度处于正常区间,但一季度作为一年中的发债小高峰,当前融资规模未超预期。

据了解,2018年一季度房企债券融资规模为5594亿元,同比上涨299%,为近七年最高值;2019年一季度房企债券融资规模为3767亿元,同比下滑33%;2014年至2017年一季度房企债券融资规模分别为1538亿元、623亿元、3617亿元、1402亿元。

回看近七年发债规模,2014年至2016年,房企债券融资规模不断攀升,分别为4699亿元、6889亿元、10911亿元。2017年回落至6417亿元后,2018年房企债券融资以120%的增速创造历史峰值,为14125亿元,2019年受金融政策收紧影响,发债规模同比下降13%,为12221亿元。2020年一季度房企境内外债券融资合计约3944亿元,占比2019年全年32%。

从发债结构来看,2020年一季度房企债券融资境内与境外平分秋色,各占50%,与2017年结构表现一致。据了解,2017年以来,房企债券融资境内与境外所占比例相差不多,2018年房企境外发债金额所占比例为54%,2019年则为49%。但是,2015年至2016年,房企境外发债金额所占比例分别是13%、11%。

2020年一季度房企境外债发行情况变化较大。华泰证券表示,房地产境外债3月初发行势头本来较为良好,但3月第二周以来,新冠肺炎疫情引发的流动性危机带来美元计价资产挤兑,同时境内资金参与中资美元债交易的限制较多导致买方力量严重不足,致使中资美元债市场出现大幅调整,进而传导到一级市场,使得3月下旬仅有2笔房地产境外债发行。

贝壳研究院分析认为,3月疫情全球化发展,境外疫情超过国内,大幅影响境外融资计划。近年来境内外融资占比稳定,但从当前疫情对全球经济的影响程度判断,预计本年度国内融资占比或将超越近年50%的水平。

短期债券表现抢眼

融资环境分化

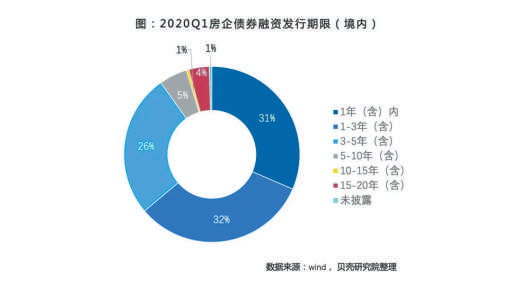

万得数据显示,境内债券融资发行期限“1年~3年”与“1年内”分别占比32%与31%,成为债务期限主力区间,而2020年一季度“1年内”的债务较2019年同期上升14个百分点。在突发疫情之下,一季度超短期债务比重大幅提升。境外债券方面,“1年~3年”与“3年~5年”债券占比相当,是境外债务主力发行区间。相较于境内,境外债券在中长期债券中占比更高,5年以上债务为19%,超过境内长期债务9个百分点。

中信建投证券研究员竺劲以债券多发的3月举例,房企共发30只短融,募资规模为258.2亿元,环比上升119.74%,上市房企及非上市房企募资规模均大幅上升,3月上市房企发行规模为145.9亿元,环比上升97.16%,非上市房企发行规模为112.3亿元,环比上升158.16%。3月短融发行期限为0.63年。

比如,招商局蛇口工业区控股股份有限公司分别于3月9日、3月31日发行19亿元、22.5亿元的超短融资债券;此外还于2月10日、2月24日发行10亿元、15亿元的超短融资债券。

贝壳研究院分析认为,2020年一季度国内债券融资短期债务表现抢眼,较2019年同期大幅提升15个百分点,结合发债期限的论证,一季度债券融资最明显的特征就是短债的高发,尤其是发债更加灵活、更低利率的一年内超短期融资债券,在“黑天鹅”影响中最受房企青睐。

票面利率受发债类型、发行期限、发债规模等结构性因素影响较大。总体上一季度国内债券适用利率3%~5%为主力区间,占比42%。境外债券利率8%以上的占比52%,远超国内债务同利率水平。

贝壳研究院分析认为,境内外债券市场利率相差较大的原因在于,2020年1月~2月,新冠肺炎疫情以国内为主,在国内停工停业的抗疫措施下,房企寻求境外融资,发债规模激增,境外债券因供求关系影响,利率提升明显。

随着国内疫情逐渐得到控制,复工复产稳步推进,以及“因城施策”的地方扶持政策等利好,境内融资环境转好。同时境外疫情暴发,且尚未出现拐点,境外融资受影响较大。贝壳研究院预测,最早将于二季度初,供需关系的转变将拉动境外债券利率下调。

“短期债券融资占比提升有助于房企解决疫情下的燃眉之急,但从长远角度来看不利于企业债务结构优化。”易居研究院智库中心研究总监严跃进表示,随着疫情逐步得到控制,房企的生产经营活动有序开展,预计短期债券融资比重将有所下滑。

优质房企受债市青睐

偿债压力依然较大

疫情影响下,资本对标的的选择也更加谨慎,但优质房企依然受到债市的青睐。首先,优质房企发债期限变得更长。比如万科企业股份有限公司于2020年3月12日历史上首次发行7年期公司债,利率3.42%;世茂、龙湖集团控股有限公司(以下简称“龙湖”)、绿城中国控股有限公司亦在3月发行7年期公司债,票面利率较公司此前发行的同期限品种分别下行0.9%、0.4%、0.47%(发行时间分别为2019年11月、2020年1月、2019年11月);大量百强房企发行5年期公司债产品,票面利率亦较此前下行。

其次,优质房企债券利率更低。华泰证券统计发现,以3月为例,AAA、AA+、AA房企平均发债利率分别为3.25%、4.94%、4.90%,环比分别为下降0.74%、上升0.97%、上升0.71%。在不确定性放大的环境下,优质房企融资成本优势进一步凸显,并未受到海外波动等事件影响。其中,AAA房企已经低于2015年~2016年宽松时期的最低点(3.28%),大量百强房企3月发债利率创下历史新低,而AA+和AA房企则只是接近于当时低点。从息差角度来看,3月AAA房企和AA+、AA房企发债息差分别为1.69%、1.65%,而2015年~2016年宽松时期则分别为0.5%、1.44%。

以融资成本较高的海外债为例,优质房企融资优势更加明显。竺劲表示,3月主流房企海外债融资成本在5%~13%之间,部分房企海外融资成本在4%以内。利率最高的为景瑞控股有限公司,票面利率高达12.75%,最低为CHINA OVERSEAS FINANCE,利率仅为2.375%。整体上看,负债率高、经营出现困难的房企融资难度会进一步加大,大部分企业融资成本依然平稳。对于具备规模优势且经营稳健的企业而言,融资成本降低是趋势。

最后,优质房企融资额度更高。一季度恒大集团以468亿元的融资金额遥遥领先其他房企;北京首都开发控股(集团)有限公司和龙湖分别以139亿元、104亿元排名一季度房企债券融资金额第二、三名;一季度债券融资额度排名第十的泛海控股股份有限公司债券融资额仅为72亿元。

2020年作为偿债高峰年,房企将大部分融资用于偿债。万得数据显示,2020年房企到期债务合计约8045亿元人民币,其中包含5465亿元境内债务与约2580亿元境外债务。近期债务中,二季度到期债券规模约合人民币2249亿元,占全年比重28%。2020年一季度房企发债用于非债务用途仅占11%,成为历年最小值。

值得注意的是,在2020年一季度最后两周,部分房企开始提前偿还债务,提前回购未到期债券。在疫情叠加偿债高峰的背景下,这种操作实属反常。对此,贝壳研究院分析认为,这操作看似反常,实际却得名又得利。

受疫情影响,3月初期美国股市10天内经历4次熔断,美元下跌迎来窗口期,此时房企选择好时机进行离岸债券的回购和清偿可以减少支出,获取实际利益。另一方面,如此做法可以强化市场信心,比如恒大集团提前偿还16亿美元债,对于短债比较高的恒大集团来说,此举无疑是给投资者释放强大的信号,增加后期投资者偏好预期。所以把握好时机,的确可以名利双收,预计短期内仍会有房企跟进。

未来融资环境方面,华泰证券认为全球新一轮宽松周期打开我国货币政策的调整空间,3月27日中共中央政治局会议强调货币政策要更加灵活适度、引导贷款市场利率下行。此后,央行3月30日7天期逆回购中标利率降低0.2%,4月3日决定对中小银行定向降准1个百分点,并将超额存款准备金利率从0.72%下调至0.35%。由此可见,货币政策宽松趋势未改,房地产融资亦将持续收益。未来需要重点关注土地市场热度,如果二季度土地市场热度继续回升,可能会对地产融资环境重新造成遏制。